ずっとブログを放置してしまいました…

何か特に面白いネタもなく書くことないなと言うことで忘れてしまっておりました。

今日はソーシャルレンディングの資産のシミュレーションをしてみました。

まず、シミュレーションするための前提ですが、サラリーマンの仕事を今後の続けていくという想定でソーシャルレンディングの年利が何%くらいというものと年間にどれくらい追加投資して積み立てていくのかという2つの条件を組み合わせてそれぞれの資産の増加具合をシミュレーションしました。

現状、実績値として年利5%くらいは行っているので5%のパターンを多くしています。

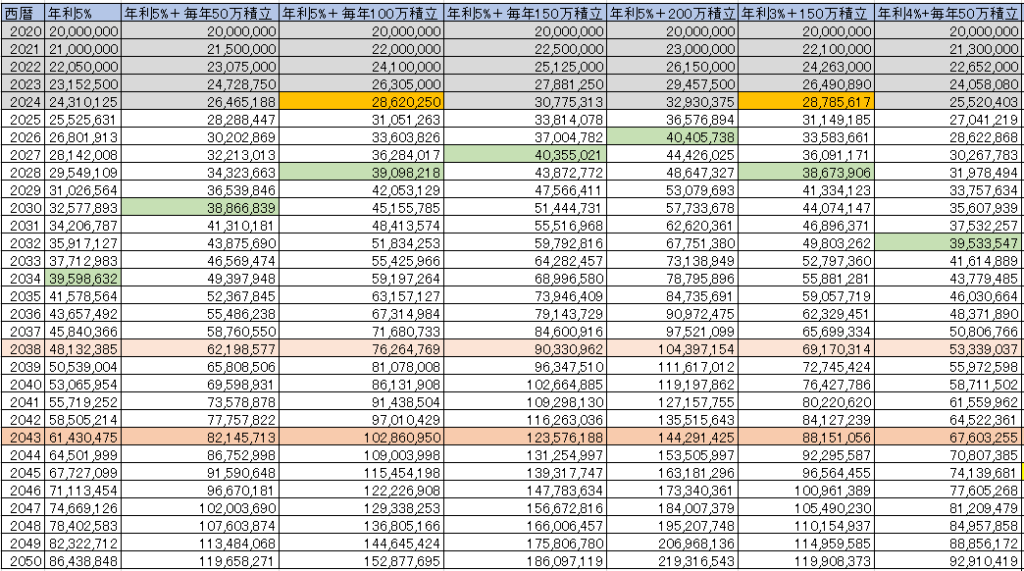

まず、表の説明からですが

左に西暦を書いていますが、これは年末時の資産を想定しています。2020だと2020年末時点での資産になります。

シミュレーションは2020年末に20,000,000円からスタートしています。

表中の色の説明

グレー:終了した年になります。現在2025年なので、2024年まではグレーにしました。

オレンジ:これは実績値に近い金額をマークしました。2024年末時点で今の自分のソーシャルレンディングの資産合計に近いものが2箇所あったので2個マークしています。

グリーン:これは自分の中での一つの目標に近い金額にマークをしています。この目標は何かというと年利5%で考えた場合に、住宅ローンの年間支払金額(ペアローンなので夫婦の合計)をソーシャルレンディングの年間利益で相殺できるレベルに達している金額の目標になります。ここに到達したら住宅ローンの返却に対しても気分的に楽になるかなという金額になります。とりあえずは早くここに到達したい金額ですね。

薄い赤:頑張って働いてもこのあたりが限界だろうという年齢ですね…

少し薄い赤:薄い赤から更に頑張ったけどもうほんとに限界じゃない?という年齢ですw。おそらく薄い赤の前後あたりまで今の仕事を続けれたと想定して、その後、年収を下げて体に負担の少ない仕事を探しているか、何かバイトとかしているかみたいな想定です。

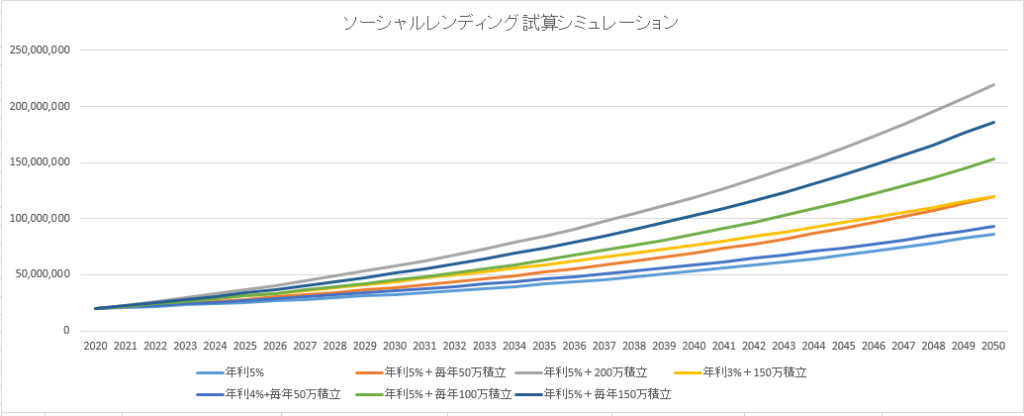

次に、先程の表をグラフにしてみました。

グラフにしてみてわかったことは、全く積み立てをしない年利5%は資産の増加が少ないのは当然なので一旦無視して、それ以外を見ると積立額の大きさより年利の大きさのほうが後半の加速度がぜんぜん違うということですね。

注目してもらいたいところは、年利5%+毎年50万積立と年利3%+150万積立では毎年の積立額は100万も差があるにもかかわらず年利5%のほうが追い抜いていくようなグラフとなっています。

また、当然ながら同じ年利5%であれば毎年の積立額は多いに越したことはない。

これらの状況とサラリーマンとしての今後の収入カーブを想像するとこの先数年は上がるかもしれないがそれ以降は横ばいか下がる方向になるのでは?と予想しているので、それらを考慮すると下記のような戦略で行くしかないかなと思っています。

・直近の数年は年利5%+200万積立かそれを超えるくらいのペースで投資を続け、いち早く住宅ローンが相殺できるレベルまで持っていく

・年収が下がるとともに下がった分だけ積立の金額も下げていく

・年利が高いファンドのほうがリスクは高くなるので、年利の高いファンドと低いファンド平等に投資を続けて平均で5%程度を狙うようにする

これで、最終的に2050年位の時点で年利5%+毎年100万積立のグラフのいちに到達していたら御の字ではないかなと

とまぁ、誰でも思いつくような戦略しか思いつきませんでしたが、グラフを出してシミュレーションしてみると自分の今いる地点の再確認にもなりますし、さらなるモチベーションアップにもつながったのでよかったです。

できたら、毎年の年末や年始あたりにこのシミュレーションと見比べて現在地の確認ができたらいいなと思いました。

コメント